Barème kilométrique 2023

Barèmes applicables en paye aux remboursements des frais engagés en 2023

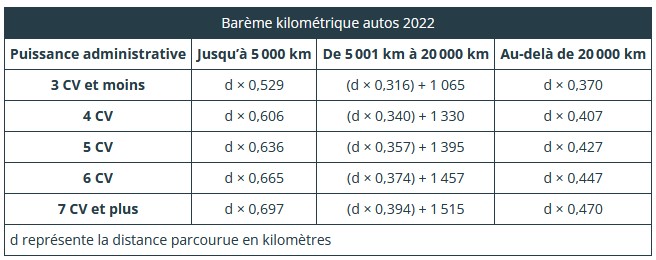

Lorsqu’un salarié est contraint d’utiliser son véhicule personnel à des fins professionnelles, l’indemnité forfaitaire kilométrique est réputée utilisée conformément à son objet – et donc exonérée de cotisations sociales au titre des frais professionnels - dans les limites fixées par les barèmes kilométriques annuellement publiés par l’administration fiscale (arrêté du 20 décembre 2002, art. 4).

Un arrêté du 27 mars 2023, publié au JO du 7 avril, diffuse les valeurs des barèmes kilométriques applicables à l’imposition des revenus 2022.

En paye, au titre du régime social, ces barèmes concernent les remboursements de frais professionnels effectués par l’employeur en 2023.

Majoration en cas d’utilisation d’un véhicule électrique

Afin de favoriser l’utilisation de véhicules électriques, rappelons que la réglementation prévoit que le montant des frais de déplacement calculés en application de ces barèmes est majoré de 20 % (CGI, ann. IV, art. 6 B, II). Cette majoration concerne les véhicules disposant exclusivement d'une motorisation électrique (et pas ceux combinant électrique et autre mode de carburation).